🚀 Rendement du portefeuille Rivelio

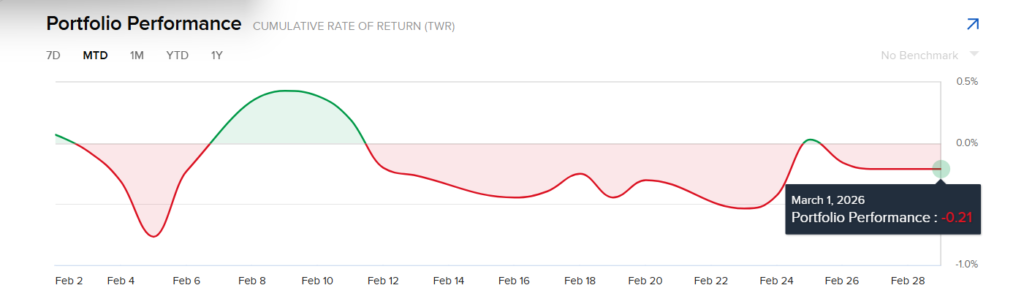

En février, le portefeuille Rivelio affiche une performance de -0,21 %.

Oui, le mois est négatif.

Et chez Rivelio, nous affichons les bons mois comme les moins bons.

👉 La transparence n’est pas une option. C’est une règle.

Les marchés ne sont jamais linéaires.

Ils alternent phases d’expansion, d’incertitude et de réajustement.

Février a été dominé par des annonces géopolitiques, monétaires et commerciales majeures.

Dans ce contexte, la priorité a été la gestion du risque.

📊 Perspective long terme

📈 +1,27 % sur les 3 derniers mois

📈 Plus haut atteint : +2,36 %

🔍 Comparaison avec un placement bancaire classique

🏦 Livret bancaire ≈ 0,15 % / mois

Sur 3 mois ≈ 0,45 %

📈 Rivelio sur 3 mois = +1,27 %

➡️ Même avec un mois négatif, la gestion active surperforme toujours l’épargne traditionnelle sur la durée.

La performance se juge sur la trajectoire, pas sur un point isolé.

📊 Ce qu’il s’est passé sur les marchés en février

📌 1️⃣ 9 février 2026

La Banque du Japon envoie un signal

Institution concernée : Bank of Japan

La BoJ aurait encouragé les banques japonaises à réduire leur exposition aux obligations américaines.

Pourquoi c’est important ?

Le Japon est l’un des plus grands détenteurs étrangers de dette américaine.

Si les banques japonaises réduisent leurs achats :

• Moins de demande pour les Treasuries

• Taux obligataires US potentiellement en hausse

• Pression sur les valorisations actions

📉 Des taux longs plus élevés signifient :

• Coût du capital plus important

• Pression sur les entreprises à forte valorisation

• Volatilité accrue sur les indices

📌 2️⃣ 13 février 2026

Russie : retour au dollar ?

Annonce d’un possible retour aux paiements internationaux en USD.

Indice concerné : MSCI World Index

Pourquoi l’impact est important ?

Les États-Unis représentent environ 70 % du MSCI World.

Effets possibles :

• Demande accrue pour le dollar

• Dollar plus fort

• Revenus étrangers des multinationales US réduits

• Pression sur les bénéfices consolidés

Un dollar fort pèse mécaniquement sur les résultats des grandes entreprises américaines opérant à l’international.

👉 Même un ETF mondial reste très dépendant du moteur américain.

📌 3️⃣ 18 février 2026

Iran – États-Unis : vers une détente ?

Déclarations d’Abbas Araghchi évoquant des “progrès significatifs” dans les discussions avec les États-Unis.

Comprendre le mécanisme :

Quand les tensions géopolitiques montent → phase “Risk Off”

Quand elles diminuent → retour progressif vers “Risk On”

Réaction immédiate :

• Baisse du Brent

• Réduction de la prime de risque pétrolière

Moins de risque sur l’offre mondiale = pression baissière sur le pétrole.

👉 Possibilité de transition progressive vers un environnement plus favorable aux actions…

Mais situation encore fragile.

📌 4️⃣ 24 février 2026

Réunion de la Fed – Publication des Minutes

Institution : Federal Reserve

Points clés :

• Désinflation jugée plus lente que prévu

• Inflation des biens persistante

• Emploi solide

• 1 à 2 baisses de taux envisagées

• Trajectoire potentiellement moins accommodante

👉 Message nuancé.

Si les baisses se confirment :

• Soutien aux actions

• Hausse des valorisations

Si la Fed reste prudente :

• Pression sur les valeurs de croissance

• Volatilité accrue

Nous sommes dans une phase de réévaluation, pas dans un cycle clair de Risk On massif.

📌 5️⃣ 24 février 2026

Droits de douane : décision judiciaire puis escalade politique

La Supreme Court of the United States statue 6–3 contre les tarifs globaux imposés par Donald Trump via l’IEEPA.

➡️ Annulation sur cette base légale.

Mais réaction immédiate :

• Tarifs mondiaux relevés à 15 %

• Menace de 15–30 % sur l’automobile

• Possibles contentieux sur les remboursements

👉 On passe d’un scénario de soulagement à une nouvelle incertitude.

Impact potentiel :

• Hausse des coûts pour les entreprises

• Pression sur les marges

• Révision des bénéfices

• Volatilité sur les indices

Les multinationales intégrées aux chaînes mondiales sont les plus exposées.

🧠 Lecture globale de février

Février a été structuré en trois phases :

1️⃣ Pression obligataire (BoJ)

2️⃣ Incertitudes monétaires (Fed)

3️⃣ Volatilité géopolitique et commerciale (Russie, Iran, Tarifs US)

Forces baissières :

❌ Incertitude commerciale

❌ Risque sur les taux longs

❌ Dollar fort

Forces stabilisatrices :

✅ Détente Iran

✅ Baisses de taux toujours envisagées

Résultat : -0,21 %

Un mois négatif.

Une stratégie disciplinée.

Un capital préservé.

📊 Conclusion

Chez Rivelio :

✔️ Transparence totale

✔️ Vision long terme

✔️ Gestion active face à la macro

✔️ Discipline dans les phases complexes

📈 3 mois : +1,27 %

📈 Plus haut récent : +2,36 %

Un mois ne définit pas une stratégie.

La cohérence sur la durée, oui.

📅 Prochain rendez-vous : performances de mars 2026.