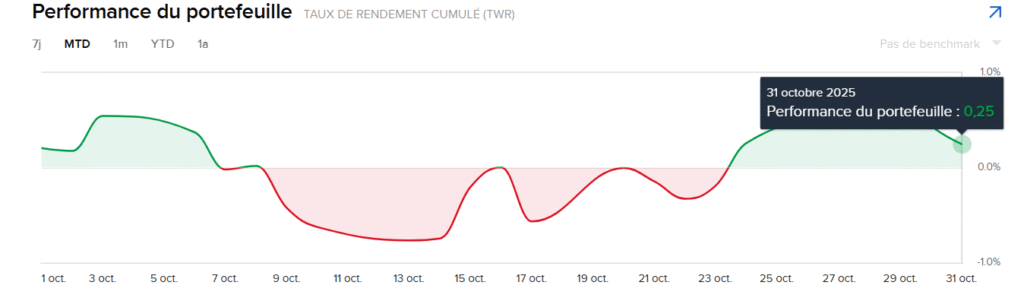

🚀 Rendement du portefeuille Rivelio

Ce mois-ci, notre portefeuille a enregistré un rendement de +0.25%.

C’est notre plus petit mois de performance depuis le début de l’année, mais il reste positif, ce qui est essentiel dans une période de marché aussi tendue.

Pour comparer, la moyenne des livrets bancaires en France tourne actuellement autour de 1.7 % par an, soit environ 0,14 % par mois.

👉 Autrement dit, même notre plus petit mois surpasse encore un livret classique — soit Rivelio a généré un rendement environ 2 fois plus élevé qu’un placement bancaire traditionnel.

Notre philosophie reste la même : régularité, prudence et discipline avant tout.

🏦 Placement bancaire classique : 0,14 %

📈 Portefeuille Rivelio : 0.25 %

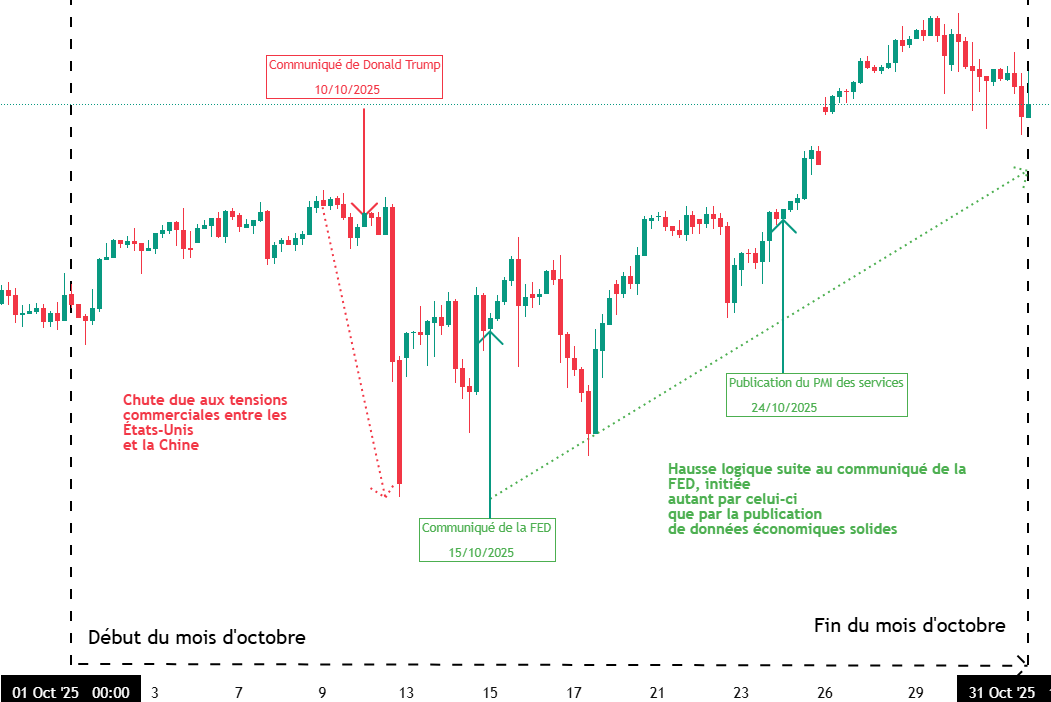

📊 1. Du côté du S&P 500

Le mois d’octobre a été particulièrement mouvementé pour les marchés américains.

🔻 Une chute brutale liée aux tensions commerciales

Entre le 3 et le 14 octobre, le S&P 500 a connu une forte baisse, principalement causée par une escalade des tensions commerciales entre les États-Unis et la Chine.

Le 10 octobre, Donald Trump a déclaré qu’il ne souhaitait plus s’entretenir avec la Chine, tout en annonçant qu’il réévaluerait les droits de douane sur les produits chinois.

Quelques heures plus tard, il a même publié un communiqué officialisant de nouveaux droits de douane pouvant atteindre +100 %, applicables dès le 1er novembre.

Ces annonces successives ont fait paniquer les investisseurs, qui ont massivement vendu leurs actions, provoquant ainsi une chute rapide du S&P 500.

💬 Un soutien rapide de la FED

Suite à ce mouvement de panique, le marché a été soutenu par la Réserve fédérale américaine (la FED), qui a affirmé que la croissance économique restait solide aux États-Unis.

👉 La FED, c’est la banque centrale américaine.

Elle joue un rôle un peu comme celui d’un chef d’orchestre de l’économie :

- Elle fixe le taux d’intérêt directeur, c’est-à-dire le taux auquel les banques empruntent de l’argent entre elles.

Quand la FED baisse les taux, emprunter devient moins cher, ce qui encourage les entreprises et les ménages à investir et à consommer. - À l’inverse, quand elle augmente les taux, cela rend le crédit plus coûteux, ce qui ralentit l’économie mais aide à freiner l’inflation (la hausse des prix).

- Elle gère la quantité d’argent en circulation pour éviter les excès : trop d’argent peut provoquer de l’inflation, pas assez peut freiner la croissance.

- Enfin, elle veille à la stabilité du système bancaire pour prévenir les crises financières.

En résumé, la FED cherche à maintenir un équilibre : soutenir la croissance sans laisser les prix s’emballer.

Cette communication de la FED a rassuré les investisseurs, les incitant à revenir progressivement sur le marché.

📈 Des données économiques encourageantes

Enfin, plusieurs indicateurs économiques solides ont contribué à renforcer le rebond du S&P 500, notamment le PMI Services, publié au-dessus des prévisions.

Le PMI Services évalue la santé du secteur tertiaire américain (banques, transport, technologie, etc.).

👉 Lorsqu’il ressort au-dessus des attentes, cela signifie que l’activité économique se porte bien, ce qui est favorable aux entreprises — et donc positif pour le S&P 500.

📊 Illustration graphique du mouvement du S&P 500

Pour rendre cette évolution plus claire, voici une représentation graphique du comportement du S&P 500 entre le 3 et le 31 octobre, mettant en évidence :

- la chute liée aux tensions commerciales,

- le rebond soutenu par la FED,

- et la poursuite de la hausse stimulée par la publication d’un PMI supérieur aux attentes.

📈 2. Du côté de la spéculation

Le mois dernier, nous avions choisi de ne pas acheter d’actions individuelles.

Pourquoi ? Parce que les prix étaient devenus excessifs après plusieurs semaines de forte hausse.

Chez Rivelio, nous préférons acheter peu d’actions, mais être certains de leur potentiel.

En moyenne, nous investissons dans 3 à 4 actions par an, uniquement lorsqu’une véritable opportunité de marché se présente.

C’est cette discipline qui nous a permis, sur le long terme, de surperformer largement les placements bancaires classiques.